por Antut Advisors

•

19 jul., 2020

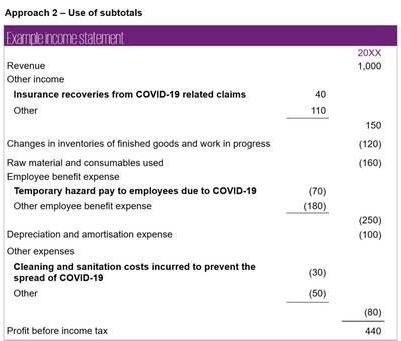

¿Situación actual? El mes de julio de 2020 ha sido un mes representativo en el mercado peruano, se han ido dando una serie de disposiciones gubernamentales referidas a regular el trabajo remoto y presencial en los centros de trabajo (protocolos de trabajo y disposiciones legales), ello hace necesario que se pongan a accionar la cuantificación de los resultados originados por el confinamiento y como debemos hacer para revelar todos los efectos originados por la pandemia mundial en los resultados financieros de las empresas. En tal sentido es de suma importancia el análisis que a continuación se presenta y que ha sido elaborado por una de las Big Four, el cual pasaremos a considerar en su versión de traducción libre al español e incorporando nuestros comentarios relacionados y agregados para mejorar su comprensión. La pandemia de coronavirus COVID-19 está afectando el desempeño financiero de muchas compañías. Las empresas pueden intentar resaltar y explicar estos impactos, es decir, al incluir información cuantitativa y cualitativa sobre ellos, ya sea dentro o fuera de los estados financieros. Proporcionarán información que no se presente en ninguno de los estados financieros, pero que es relevante para entender cualquiera de ellos. Las Normas NIIF Ilustradas Parte A, NIC 1, 112, c) Nos enfocamos aquí principalmente en cómo las compañías podrían presentar estos impactos en el desempeño financiero en el estado de resultados. Destacamos asuntos específicos que, en nuestra opinión, las compañías deben considerar al determinar cómo presentarlos y divulgarlos en su estado de resultados y notas relacionadas. La forma en que una compañía refleje los impactos de COVID-19 en el estado de resultados dependerá de sus hechos y circunstancias específicos, incluida la naturaleza y el alcance de esos impactos en la compañía y la capacidad de la compañía para determinar los impactos de manera no arbitraria, es decir para cuantificarlos de manera confiable. Si una empresa presenta sus impactos COVID-19 en el estado de resultados o los revela en las notas dependerá de la presencia de esos impactos en la empresa y su capacidad para cuantificarlos de manera confia. Una de las primeras interrogantes que estamos recibiendo de las gerencias en las compañías con los cuales trabajamos es conocer dónde se deben clasificar los efectos contables de Covid19. No efectuar esta clasificación origina la falta de comparabilidad en los estados financieros, ello conduce a la idea central de querer clasificar los conceptos irregulares en una cuenta central y específica. Entrar en más detalles Determinar dónde presentar los impactos de COVID-19 en los estados financieros Cuando las partidas de ingreso o gasto son materiales (tienen importancia relativa), una entidad revelará de forma separada información sobre su naturaleza e importe. Las Normas NIIF Ilustradas Parte A, NIC 1, 97 Si una empresa presenta sus impactos COVID-19 en el estado de resultados o si los revela en las notas dependerá de la presencia de esos impactos en la empresa; y su capacidad para determinarlos de forma no arbitraria. Determinar los impactos de COVID-19 de manera no arbitraria puede ser un desafío porque distinguir entre ingresos y gastos que son parte de las operaciones normales y aquellos relacionados con la pandemia puede implicar una subjetividad significativa. Las empresas deben evaluar cuidadosamente si pueden determinar los impactos de COVID-19 de forma no arbitraria, a fin de proporcionar información relevante y confiable a los usuarios de sus estados financieros. En algunos casos, la compañía puede determinar los impactos de COVID-19 pero descubre que son penetrantes, por ejemplo, afecta a casi todas las líneas de pedido. En estos casos, puede ser menos significativo presentar los impactos por separado en el estado de resultados. En cambio, puede ser apropiado revelarlos en las notas. En otros casos, los impactos de COVID-19 pueden ser tan generalizados que la compañía no puede determinar los impactos generales de COVID-19 de manera no arbitraria. En estas circunstancias, creemos que la empresa no debe presentarlos en el estado de resultados. En cambio, debería considerar revelarlos en las notas, proporcionar información cuantitativa (cuando sea posible) y cualitativa, y declarar si ha identificado solo algunos o todos los impactos. Una empresa debe asegurarse de que su presentación elegida no sea engañosa y sea relevante para la comprensión de los usuarios de sus estados financieros. [Insights 4.1.20.40] Por ejemplo, sería inapropiado presentar o divulgar solo los gastos relacionados con COVID-19, y omitir los ingresos relacionados, si tanto los ingresos como los gastos se ven afectados. Las empresas también deben considerar cualquier orientación normativa relevante sobre la presentación y divulgación de los impactos de COVID-19 en los estados financieros. Por ejemplo, en su reciente declaración pública, el regulador europeo, ESMA 1 , pide precaución con respecto a cualquier presentación separada de los impactos en el estado de resultados debido a su omnipresencia. Alienta a los emisores a proporcionar información cuantitativa sobre los impactos en las notas. Determinación de ingresos y gastos relacionados con COVID-19 Al determinar los impactos de COVID-19, creemos que una empresa debe considerar como relacionado con COVID-19 solo los ingresos y gastos que son incrementales y directamente atribuibles a COVID-19 . Estos son ingresos y gastos que no se habrían ganado o incurrido si la pandemia COVID-19 no hubiera ocurrido y no se espera que se repitan una vez que los efectos hayan disminuido en gran medida. Los ingresos y gastos recurrentes que se ganarían o incurrirían independientemente de COVID-19 no son incrementales. Por lo tanto, creemos que estos no se consideran ingresos o gastos relacionados con COVID-19 y no deben describirse como tales en el estado de resultados. Por ejemplo: a) nómina para empleados inactivos; b) depreciación de las instalaciones de la planta cuando se suspende la producción; y c) alquiler y costos de servicios públicos incurridos durante cierres temporales. Sin embargo, las compañías pueden divulgar información adicional en las notas sobre los impactos de COVID-19 en su desempeño financiero siempre que la información sea útil para la comprensión de los usuarios y no engañosa. Vea a continuación una discusión sobre cómo clasificar los ingresos y gastos relacionados con COVID-19 como ‘inusuales’ o ‘excepcionales’. La determinación de los montos de ingresos y gastos incrementales directamente atribuibles a COVID-19 requerirá juicio, cuyo nivel dependerá de los hechos y circunstancias específicos y la divulgación a este efecto puede ser necesaria. Ciertos tipos de ingresos y gastos pueden determinarse más fácilmente en relación con COVID-19. Por ejemplo: a) costos adicionales de limpieza y saneamiento incurridos como parte del control o prevención de infecciones; b) pago de riesgo temporal a los empleados; c) multas por demoras o incumplimiento de contratos debido al cierre de instalaciones de producción; y d) concesiones de alquiler de arrendadores que se producen como consecuencia directa de COVID-19. Para otros tipos, puede ser difícil determinar si COVID-19 u otros factores los impulsaron y en qué medida, por ejemplo, pérdidas crediticias esperadas, pérdidas por deterioro de activos no financieros y pérdidas de valor razonable en inversiones de capital. En general, la clave es si una empresa puede determinar los ingresos y gastos incrementales de forma no arbitraria. Si esto no es posible, la compañía considera revelar información adicional en las notas. Esta sección es de las más importantes de este artículo y es que el criterio discrecional puede predominar en una clasificación como partida separada de Covid19, un ejemplo claro es la de los costos de paralización de planta. Son realmente los costos de paralización de planta un costos atribuible al efecto de Covid19, es un tema por analizar y que muchas gerencias tratarán de vincular con la pandemia. Bajo la definición de costos incrementales pudiera no ser tan vinculante, considerando que estos costos serían incurridos de todas maneras, así no hubiera presente una pandemia. Clasificación de los ingresos y gastos relacionados con COVID-19 como ‘inusuales’ o ‘excepcionales’ Las normas IFRS no prohíben que las compañías presenten artículos inusuales o excepcionales. Sin embargo, a las compañías no se les permite describir tales elementos como «extraordinarios». [Insights 4.1.100.10] Una entidad no presentará ninguna partida de ingreso o gasto como partidas extraordinarias en los estados que presenten el resultado del periodo y otro resultado integral o en las notas. Las Normas NIIF Ilustradas Parte A, NIC 1, 87 Los términos ‘inusual’ y ‘excepcional’ no están definidos en las Normas. En nuestra opinión, si se usa la descripción ‘inusual’ o ‘excepcional’, entonces su uso debe ser poco frecuente y reservado para elementos que justifiquen una prominencia mayor que la lograda por presentación o divulgación por separado. [Insights 4.1.100.30] Creemos que puede ser apropiado clasificar los ingresos y gastos relacionados con COVID-19 como ‘inusuales’ o ‘excepcionales’. De acuerdo con el enfoque de identificar los ingresos y gastos relacionados con COVID-19, creemos que solo los ingresos y gastos incrementales directamente atribuibles a COVID-19 podrían clasificarse de esta manera. Si una empresa clasifica los ingresos y gastos relacionados con COVID-19 como ‘inusuales’ o ‘excepcionales’, entonces usa el término de manera consistente y describe el término en las notas para proporcionar claridad a los usuarios de los estados financieros. [Insights 4.1.100.60] Si un artículo de gastos se clasifica como ‘excepcional’ o ‘inusual’, entonces, en nuestra opinión, la descripción utilizada por la compañía debe incluir la naturaleza del artículo, por ejemplo, costos de limpieza excepcionales debido a COVID-19. Creemos que describir un artículo simplemente como «excepcional» o «inusual» no cumple con el requisito de que las cantidades se clasifiquen por su naturaleza o función (ver más abajo). Del mismo modo, creemos que simplemente describir un elemento de ingresos o gastos como ‘relacionado con COVID-19’ es insuficiente: la naturaleza del elemento también debe proporcionarse, por ejemplo, los costos de limpieza relacionados con COVID-19. Las notas a los estados financieros también deben incluir una explicación adicional de la naturaleza del monto y su caracterización como ‘excepcional’ o ‘inusual’ o ‘relacionado con COVID-19’. [Insights 4.1.100.40] La clasificación de las partidas como de naturaleza inusual o excepcional no está prevista en los IFRS, hay que considerar el hecho « de que no esté previsto » no constituye una negación a su uso. Las mismas normas contables establecen la facultad para efectuar la revelación consistente y apoyar en su divulgación con la necesidad de que el usuario comprenda la razón de la existencia de la partida que cumple esa definición. Tal como se establece en este artículo, existe una interpretación sólida para sostener la clasificación de este concepto, pero se requiere una adecuada divulgación. La presentación de los gastos relacionados con COVID-19 dependerá de la estructura actual del estado de resultados. Si una compañía determina que presentar los impactos de COVID-19 en el estado de resultados es apropiado, entonces considera cómo esto encajaría en la estructura actual del estado de resultados, en particular, la clasificación de gastos. Según la NIC 1, los gastos se clasifican según su función (por ejemplo, costo de ventas, distribución, administración) o su naturaleza (por ejemplo, costos de personal, depreciación, amortización). Este análisis puede presentarse en el estado de resultados o en las notas. La clasificación elegida generalmente se aplica de manera consistente de un período al siguiente. [Insights 4.1.20–40] Párrafo 99 Una entidad presentará un desglose de los gastos reconocidos en el resultado, utilizando una clasificación basada en la naturaleza o en la función de ellos dentro de la entidad, lo que proporcione una información que sea fiable y más relevante. Párrafo 100 Se recomienda que las entidades presenten el desglose del párrafo 99 en el estado que presente el resultado del periodo y otro resultado integral. Párrafo 101 Los gastos se subclasifican para destacar los componentes del rendimiento financiero, que puedan ser diferentes en términos de frecuencia, potencial de ganancia o pérdida y capacidad de predicción. Este desglose se proporciona en una de las dos formas descritas a continuación. Párrafo 102 La primera forma de desglose es el método de la “naturaleza de los gastos”. Una entidad agrupará gastos dentro del resultado de acuerdo con su naturaleza (por ejemplo depreciación, compras de materiales, costos de transporte, beneficios a los empleados y costos de publicidad) y no los re-distribuirá atendiendo a las diferentes funciones que se desarrollan en la entidad. Este método resulta fácil de aplicar, porque no es necesario distribuir los gastos en clasificaciones funcionales. Un ejemplo de clasificación que utiliza el método de la naturaleza de los gastos es el siguiente: – Ingresos de actividades ordinarias – Otros ingresos – Variación en los inventarios de productos terminados y en proceso – Consumos de materias primas y consumibles – Gastos por beneficios a los empleados – Gastos por depreciación y amortización – Otros gastos – Total de gastos – Ganancia antes de impuestos Párrafo 103 La segunda forma de desglose es el método de la “función de los gastos” o del “costo de las ventas”, y clasifica los gastos de acuerdo con su función como parte del costo de las ventas o, por ejemplo, de los costos de actividades de distribución o administración. Como mínimo una entidad revelará, según este método, su costo de ventas de forma separada de otros gastos. Este método puede proporcionar a los usuarios una información más relevante que la clasificación de gastos por naturaleza, pero la distribución de los costos por función puede requerir asignaciones arbitrarias, e implicar la realización de juicios de importancia. Un ejemplo de clasificación utilizando el método de gastos por función es el siguiente: – Ingresos de actividades ordinarias – Costo de ventas – Ganancia bruta – Costos de distribución – Gastos de administración – Otros gastos – Ganancia antes de impuestos Párrafo 104 Una entidad que clasifique los gastos por función revelará información adicional sobre la naturaleza de ellos, donde incluirá los gastos por depreciación y amortización y el gasto por beneficios a los empleados. Párrafo 105 La elección entre el método de la naturaleza de los gastos o de la función de los gastos dependerá de factores históricos, así como del sector industrial y de la naturaleza de la entidad. Ambos métodos suministran una indicación de los costos que puedan variar directa o indirectamente, con el nivel de ventas o de producción de la entidad. Puesto que cada método de presentación tiene ventajas para tipos distintos de entidades, esta Norma requiere que la gerencia seleccione la presentación que sea fiable y más relevante. Sin embargo, puesto que la información sobre la naturaleza de los gastos es útil para predecir los flujos de efectivo futuros, se requieren información a revelar adicional cuando se utiliza la clasificación de la función de los gastos. En el párrafo 104, “beneficios a los empleados” tiene el mismo significado que en la NIC 19. Las Normas NIIF Ilustradas Parte A, NIC 1 Cuando una empresa presenta el análisis de gastos en el estado de resultados en lugar de en las notas, en nuestra opinión, la cantidad de gastos descritos como ‘relacionados con COVID-19’ debe clasificarse por función o naturaleza, de la misma manera que los gastos que sí no relacionado con COVID-19. [Insights 4.1.100.50]. En consecuencia, creemos que puede ser inapropiado presentar una partida individual para el monto total de gastos relacionados con COVID-19 en el estado de resultados cuando afecta los gastos de una compañía a través de diferentes naturalezas o funciones. Ejemplo: presentación en el estado de resultados cuando los gastos se clasifican por naturaleza A continuación, ilustramos cómo una empresa que clasifica los gastos por naturaleza podría presentar sus gastos relacionados con COVID-19 en el estado de resultados, utilizando paréntesis y subtotales.